நம் மக்களுக்கான அரசின் நலத்திட்டங்களை ஏன் வெளிநாட்டு முதலீட்டாளர்கள் எதிர்க்கின்றார்கள்? – பகுதி – 2

நம் மக்களுக்கான அரசின் நலத்திட்டங்களை ஏன் வெளிநாட்டு முதலீட்டாளர்கள் எதிர்க்கின்றார்கள்? – பகுதி 1

அ) தவறான மற்றும் போதாத விளக்கங்கள்:

1) “வெளிநாட்டு முதலீட்டாளர்கள் பணவீக்கத்தைப் பற்றி கவலைப்படுகிறார்கள்”

இந்தியா மற்றும் இந்தியா போன்ற நாடுகளில் நிலவும் பணவீக்கம் குறித்து வெளிநாட்டு முதலீட்டாளர்கள் பொதுவாகக் கவலைப்படுவதுண்டு. நம் நாட்டின் பணவீக்கம் டாலர்/யூரோ/யென் ஆகிய வெளிநாட்டு நாணயங்களுக்கு நிகரான இந்திய ரூபாயின் மதிப்பை வீழ்ச்சியடையச் செய்யும் என்று அவர்கள் அஞ்சக் கூடும். ஆகவே இந்திய முதலீட்டில் கிடைத்த லாபத்தை டாலருக்கோ அல்லது வேறு சர்வதேச நாணயத்திற்கோ மாற்றும்போது லாபத்தின் ஒரு பகுதி அல்லது முழுவதையும் இழக்க நேரிடும் என்று அவர்கள் எண்ணக் கூடும்.

இருப்பினும், இந்நாட்களில் உற்பத்திப் பொருட்களுக்கான ஒட்டுமொத்தத் தேவை சரிந்துவருவதால், பணவீக்கத்திற்கு மாறாக, பணச்சுருக்கமே ஏற்பட வாய்ப்புள்ளது என்று நம் நாட்டின் தலைமைப் பொருளாதார ஆலோசகர் கூறியுள்ளார். மக்களிடம் செலவு செய்யப் பணமில்லை அதனால், தேவை குறைந்துள்ளது. தேவை எந்த அளவிற்கு குறைந்துள்ளது என்றால், உணவு போன்ற அத்தியாவசியப் பொருட்களின் விநியோகம் தடைபட்டு இருந்தபோதிலும் அவற்றின் விலை பெரியளவில் உயராமல் உள்ளது. உலக அளவிலும் தேவை வெகுவாக குறைந்துள்ளது. அதன் தாக்கத்தை எண்ணெய் மற்றும் இதர பொருட்களின் விலை சரிந்துள்ளதன் மூலம் அறியலாம். இந்த விலை சரிவால் நம் நாட்டு பொருட்களின் விலை மேலும் சரிந்துள்ளது. எனவே வெளிநாட்டு முதலீட்டாளர்கள் நம் மக்களுக்கான அரசின் நலத்திட்டங்களை எதிர்ப்பதற்கு பணவீக்கம் ஒரு காரணமல்ல.

2) “வெளிநாட்டு முதலீட்டாளர்கள் அரசாங்கக் கடனின் அளவு குறித்து கவலைப்படுகிறார்கள்”

முதலாவதாக, இந்திய அரசின் பெருவாரியான கடன் இந்தியர்களிடமே உள்ளது அதனால், வெளிநாட்டு முதலீட்டாளர்களுக்கு அதுகுறித்த கவலை இருக்க வாய்ப்பில்லை. சொல்லப்போனால், அரசாங்கக் கடனில் ஐந்தில் நான்கு பங்கு அரசாங்கத்திற்குச் சொந்தமான அல்லது அரசாங்கத்தின் கட்டுப்பாட்டில் உள்ள பொதுத்துறை வங்கிகள், பொதுத்துறை காப்பீட்டு நிறுவனங்கள், ரிசர்வ் வங்கி மற்றும் வருங்கால வைப்பு நிதி நிறுவனங்களையே சாரும். வெளிநாட்டு முதலீட்டாளர்கள் வழங்கிய கடனில் பெரும்பகுதி இந்திய தனியார் நிறுவனங்களால் பெறப்பட்டதே தவிர, இந்திய அரசாங்கத்தால் அல்ல.

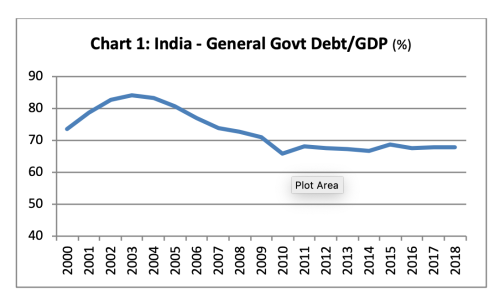

இந்திய அரசின் கடன் / உள்நாட்டு உற்பத்தி %

இரண்டாவதாக, அரசாங்கக் கடனின் நிலைத்தன்மையை ஒட்டுமொத்த கடன் தொகையை கொண்டு மதிப்பீடுவது சரியானமுறை அன்று. மாறாக, அரசாங்கக் கடனிற்கும் உள்நாட்டு உற்பத்திக்கும் இடையிலான விகிதத்தைக் கொண்டு மதிப்பீடுவதே சரியானமுறை ஆகும். உள்நாட்டு உற்பத்தி அதிகரிக்கும்போது அரசின் வரி வருவாயும் அதிகரிக்கும், அதைக்கொண்டு அரசாங்கக் கடனிற்கான வட்டியையும் முதலையும் கட்ட முடியும். அரசாங்கக் கடனிற்கும் உள்நாட்டு உற்பத்திக்கும் இடையிலான விகிதமானது 2000 இல் இருந்து சரிந்துகொண்டே வருகின்றது.

மூன்றாவதாக, அரசாங்கம் நலத்திட்டத்திற்கானச் செலவுகளை குறைக்கும்போது உள்நாட்டு உற்பத்தியின் அளவு குறைய நேரிடும். அவ்வாறு குறையும்போது அரசாங்கத்தின் கடன் அதிகரிக்காமல் அதே அளவில் இருந்தாலும் அரசின் கடனிற்கும் உள்நாட்டு உற்பத்திக்கும் இடையிலான விகிதம் அதிகரிக்கும். இது இந்த 2020-21 நிதி ஆண்டில் உள்நாட்டு உற்பத்தி சுருங்கும்போது நிகழக்கூடும்.

ஒரு புரிதலுக்காக கீழ்கண்ட உதாரணத்தை எடுத்துக் கொள்வோம்

2019-20 நிதியாண்டில் அரசாங்கக் கடன் உள்நாட்டு உற்பத்தியில் 72% ஆக இருக்கின்றது. 2020-21 நிதி ஆண்டில் பணவீக்கத்தை உள்ளடக்கிய உள்நாட்டு உற்பத்தி 10% உயரும் என்று அரசு கணிக்கின்றது. அரசு கடனைக் குறைக்க திட்டமிட்டு நலத்திட்டத்திற்கானச் செலவுகளை குறைப்பதாக முடிவெடுக்கின்றது. அதனால், உள்நாட்டு உற்பத்தியில் 8% அளவிலான தொகையை கடனாகப் பெறுகின்றது. இது போன்ற சூழலில் பணவீக்கத்துடன் கூடிய உள்நாட்டு உற்பத்தி அரசின் கணிப்பைப் போன்று 10% ஏறினாலும் அது அரசின் கடனிற்கும் உள்நாட்டு உற்பத்திக்கும் இடையிலான விகிதத்தில் பெரியளவில் ஏற்றத்தை உருவாக்காது.

இதே உதாரணத்தில் ஒருவேளை அரசின் நலத்திட்டச் செலவுகள் வளர்ச்சியை உறுதிப்படுத்தாமல் நாட்டின் பொருளாதாரம் வீழ்ச்சியுறுமானால் உள்நாட்டு உற்பத்தி 10% சுருங்கும், பணவீக்கத்துடன் கூடிய உள்நாட்டு உற்பத்தி கடந்த ஆண்டை விட 6% சுருங்கும். அதே வேளையில் அரசின் கடன் விகிதம் உள்நாட்டு உற்பத்தியில் 90% உயரக்கூடும். பொருளாதார நெருக்கடியின்போது அரசு போதுமான அளவு செலவு செய்து உள்நாட்டு தேவையை ஊக்கப்படுத்தவில்லையென்றால் கடனுக்கும் உள்நாட்டு உற்பத்திக்கும் இடையிலான விகிதம் மோசமடைந்து நாட்டின் பொருளாதாரம் மேலும் வீழ்ச்சியடையும். இதுதான் கிரேக்க நாட்டில் நடந்தேறியது. நிலைமை இவ்வாறு இருக்க, வெளிநாட்டு முதலீட்டாளர்கள் இவற்றையெல்லாம் புறந்தள்ளிவிட்டு, பொருளாதார வீழ்ச்சி நிலையில்கூட அரசின் நலத்திட்டச் செலவுகளை எதிர்க்கின்றார்கள்.

நான்காவதாக, ஏதோ ஒரு காரணத்திற்காக வெளிநாட்டு முதலீட்டாளர்கள் அரசாங்கத்தின் கடன் சுமை குறித்து கவலை கொள்கின்றார்கள் என்றே வைத்து கொள்வோம். அதைத் தீர்ப்பதற்கு இரண்டு வழிகள் உள்ளன என்று அவர்களுக்குத் நன்றாகத் தெரியும். ஒன்று, அரசின் செலவினங்களைக் குறைப்பது. மற்றொன்று, அரசின் வரி வருவாயைப் பெருக்குவது. ஆனால் அவர்கள் எப்பொழுதும் அரசின் செலவினங்களை குறைப்பதற்கே அழுத்தம் கொடுக்கின்றார்கள்.

மேலும் அரசின் வரி வருவாயைப் பெருக்குவதற்கு இரண்டு வழிகள் உள்ளன. ஒன்று, சரக்கு மற்றும் சேவை வரி. இது ஏழை–பணக்காரன் என்ற வேறுபாடு இல்லாமல் எல்லோராலும் செலுத்தப்படும் வரி. இதை மறைமுக வரி என்றும் கூறுவர். மற்றொன்று பணம்படைத்தோரால் செலுத்தப்படும் நேரடி வருமான வரி.

வெளிநாட்டு முதலீட்டாளர்கள் பெரும்பான்மையோரால் செலுத்தப்படும் சரக்கு மற்றும் சேவை வரியை உயர்த்துவதற்கே தங்கள் ஆதரவை தெரிவிக்கின்றனர். அதே வேளையில் தனிநபர் மற்றும் தனியார் நிறுவனங்களால் செலுத்தப்படும் வருமான வரியை உயர்த்துவதற்கு எதிர்ப்பு தெரிவிக்கின்றனர். அவ்வாறு வருமான வரி உயர்த்தப்படும் போது தாங்களும் தங்கள் முதலீட்டின் பயனாளர்களான பெரும் பணக்காரர்களும் பாதிப்புக்குள்ளாவார்கள் என்ற காரணத்தினால் எதிர்க்கின்றனர்.

பொதுவாக, வருமான வரியானது பல்வேறு அடுக்குகளைக் கொண்டது, ஒருவரின் வருமானம் அதிகரிக்கும்போது வருமான வரியின் விகிதமும் அதிகரிக்கும். வருமான வரியை அதிகரித்தால் சமத்துவமின்மை குறையும். வருமான வரியை குறைத்தால் பணக்காரர்களிடம் செல்வம் குவியும். அவ்வாறு 5-10% பணக்காரர்களிடம் குவியும் செல்வமானது பங்குச் சந்தையில் முதலீடு செய்யப்பட்டு வெளிநாட்டு முதலீட்டாளர்கள் வாங்கிய பங்குகளின் விலையை உயர்த்தும். அவர்களுக்கு நல்ல லாபத்தை ஈட்டி தரும்.

இதிலிருந்து ஒன்று மட்டும் மிகத் தெளிவாக புரிகின்றது. வெளிநாட்டு முதலீட்டாளர்களுக்கு அரசாங்கக் கடன் குறித்து எந்த ஒரு அக்கறையும் இல்லை கவலையும் இல்லை. அரசாங்கத்தின் செலவினங்களைக் குறைப்பதற்கான அழுத்தத்தைக் கொடுப்பதற்காகவே இதை ஒரு காரணியாகக் கூறுகின்றனர்.

வெளிநாட்டு முதலீட்டாளர்களின் கவலைகள் குறித்து அரசு எவ்வளவு அக்கறை கொள்கின்றது, எவ்வளவு துரிதமாய், தீவிரமாய் அவர்கள் நலன்களை பாதுகாக்க நடவடிக்கைகளை மேற்கொள்கின்றது என்பதை ஒரு அண்மை சம்பவத்தின் மூலம் அறியலாம். இந்திய வருவாய் துறையைச் சேர்ந்த அதிகாரிகள் சிலர் தங்கள் சுய முயற்சியில் ஒரு குழுவாக சேர்ந்து கொரோனா நோய் தொற்றினால் ஏற்பட்டுள்ள நிதித் தேவையை திரட்டுவதற்கு அரசுக்கு சில பரிந்துரைகளை அறிக்கையாக கொடுத்தனர். நாட்டு நலன் கருதி அவர்கள் எடுத்த முயற்சியை பாராட்டுவதற்கு பதிலாக அரசு அந்த அறிக்கையைக் கண்டித்து அதிகாரிகளை எச்சரித்து பழித்துரைத்தது. அந்த அறிக்கைக்காக பணிபுரிந்த 50 இளநிலை அதிகாரிகள் மீது விசாரணையை தொடுத்தது. மூன்று முதுநிலை அதிகாரிகளை பணியிலிருந்து நீக்கி குற்றப்பத்திரிக்கையை தாக்கல் செய்தது. ஏற்கனவே பொருளாதாரம் வீழ்ச்சியுற்று இருக்கும் சூழலில் இந்த அறிக்கை தேவையற்ற பதற்றத்தையும் வரிக் கொள்கை மீதான நிலையற்ற தன்மையையும் உருவாக்கும் என்று அரசு தரப்பில் கூறப்பட்டது.

3) “வெளிநாட்டு முதலீட்டாளர்கள் பொதுத்துறை மற்றும் அரசாங்க செலவினங்களை கருத்தியல் ரீதியாக எதிர்க்கின்றனர்”

இந்தக் கூற்றில் சிறிதளவு உண்மை இருப்பதாகத் தோன்றலாம். நவ தாராளவாதம் ஒரு மிகச்செறிந்த கருத்தியல் சித்தாந்தமாக முன்வைக்கப்படும் இக்காலகட்டத்தில் வெளிநாட்டு முதலீட்டாளர்களுக்கு நிலையான கருத்தியல் உண்டு என்றும் அதன் அடிப்படையிலே அரசாங்க செலவினங்களை எதிர்க்கிறார்கள் என்றும் கருதப்படலாம்.

‘தடையற்ற சந்தை’, ‘தனிநபர்வாதம்’, ‘தனியார் நிறுவனங்களின் பேராற்றல்’, ‘பொதுத்துறையின் திறனின்மை’, ‘பங்குச்சந்தையின் நிலைத்தன்மை’ ஆகியவை நவதாராளவாதத்தின் முக்கியக் கூறுகளாக எடுத்துரைக்கப்படுகின்றது. அவை உண்மைக்குப் புறம்பானது என்றாலும்கூட பெரும்பாலான அறிவுஜீவிகளாலும் பொருளாதார அறிஞர்களாலும் ஏற்றுக்கொள்ளப்பட்டுள்ளது. அவர்களது சிந்தனை திறன் நவதாராளவாத கருத்தியல்களுக்குள்ளே முடக்கப்பட்டு இடைவிடாது பயிற்சி அளிக்கப்பட்டுள்ள காரணத்தினால் அவர்களால் அதைவிடுத்து வேறு எதையும் சிந்திக்க இயலாமல் போய்விடுகின்றது.

இருப்பினும், இக்கருத்தியல் கோட்பாடுகள் ஒரு பொருளாதார அறிஞரின் சிந்தனையை விளக்குமே தவிர, வெளிநாட்டு முதலீட்டாளர்களின் கருத்தியல்களை விளக்காது.

முதலாவதாக, பெருநிறுவனங்கள் ஒரு கருத்தியலை ஏன் எதிர்க்கின்றார்கள் என்ற கேள்வி எழுகின்றது. அவர்கள் எந்த ஒரு கருத்தியலையும் அதன் பொருளாதார பலன்களைக் கணக்கிடாமல் ஆதரிக்கமாட்டார்கள்.

இரண்டாவதாக, உலகளாவிய முதலாளித்துவம், தாங்கள் ஏற்றுக்கொண்ட கருத்தியல்கள் தங்களின் லாபத்திற்கு ஊறு விளைவிக்குமானால் அதை சற்றும் தயக்கமின்றி தூக்கி எறிந்துவிட்டு வேறு கருத்தியலுக்கு மாறிவிடுவார்கள். இதை நாம் 2008 இல் நிகழ்ந்த பொருளாதார நெருக்கடியின் போதும், தற்போது கொரோனா நோய் தொற்றினால் ஏற்பட்டுள்ள நிதி நெருக்கடியிலும் கண்கூடாய் கண்டுள்ளோம்.

அமெரிக்காவை முன்னோடியாகக் கொண்டுள்ள உலகின் அனைத்து பணக்கார நாடுகளும் பொருளாதார நெருக்கடி நேரங்களில் எல்லாம் தங்கள் அரசின் நிதிப் பற்றாக்குறையை வெகுவாக உயர்த்தியுள்ளன. நிதி நெருக்கடியிலிருந்து மீண்டெழும் வரை தங்கள் நாட்டின் நிதிப்பற்றாக்குறையை உள்நாட்டு உற்பத்தியில் 10 %- 20 % வரை உயர்த்தியுள்ள முதலாளித்துவ நாடுகள் நிதி நெருக்கடியிலிருந்து மீண்டெழுந்தவுடன் மறுபடியும் அரசுகளின் சிக்கன நடவடிக்கைகுறித்து உபதேசம் செய்வதை வழக்கமாகக் கொண்டுள்ளன. எனவே, வெளிநாட்டு முதலீட்டாளர்கள், இந்தியா மற்றும் இந்தியா போன்ற நாடுகளின் நலத்திட்ட செலவினங்களை குறைக்க வலியுறுத்துவதற்கு அவர்கள் கொண்டுள்ள கருத்தியல்கள் காரணம் அன்று.

தொடரும்….

- Rupeindia வெளியீடு

தமிழில்: ராபின்சன்

robinson.rajansilva@gmail.com